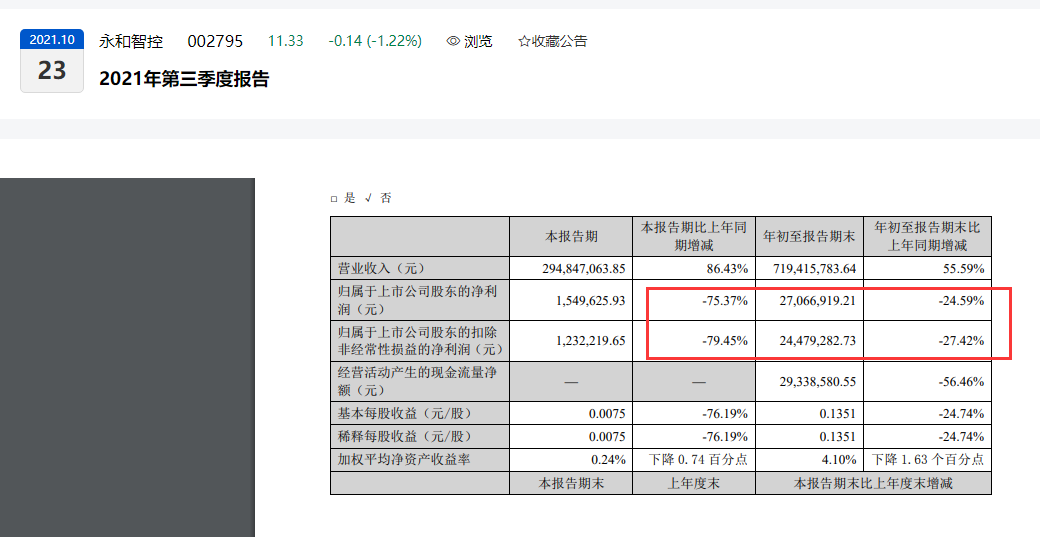

### 如何分析服装企业季度财报中的归母净利润变动:以嘉曼服饰为例

在财经领域,了解并分析企业的季度财报是投资者、分析师以及财务专业人士的基本技能之一。本指南将针对初学者至进阶用户,通过嘉曼服饰一季度归母净利润同比下降16.1%的案例,详细讲解如何分析这一财务数据背后的原因、影响及应对策略。本指南旨在提升读者对财报分析的实践能力,特别是如何深入理解归母净利润这一关键财务指标。

#### 步骤一:理解归母净利润概念

**解释**:归母净利润,即归属于母公司所有者的净利润,是指公司在一定时期内(如一季度)经营所得,扣除所有成本和费用后,归属于母公司股东的净利润部分。它是衡量公司盈利能力的重要指标之一。

**示例**:嘉曼服饰一季度归母净利润为4460万元,意味着该季度公司净利润中,扣除所有费用后,属于母公司股东的利润部分为4460万元。

#### 步骤二:对比历史数据

**解释**:分析归母净利润的变化,首先要与历史同期数据进行对比,以识别趋势和变化。

**操作**:

1. **查找历史数据**:获取嘉曼服饰过去几个季度的归母净利润数据。

2. **绘制图表**:使用Excel或专业财经软件,将历史数据绘制成折线图,直观展示归母净利润的变动趋势。

3. **计算变动率**:计算本期与上期的归母净利润变动百分比,如嘉曼服饰同比下降16.1%。

**示例**:假设去年一季度归母净利润为5315万元,则变动率计算为(4460-5315)/5315*100%=-16.1%。

#### 步骤三:分析变动原因

**解释**:识别归母净利润下降的具体原因,包括但不限于销售下滑、成本上升、非经常性损益等。

**操作**:

1. **审查收入与成本**:查看收入是否减少,成本是否增加,特别是原材料、人工成本等关键变量。

2. **管理费用与销售费用**:分析这两项费用的变动情况,是否有异常增长。

3. **非经常性损益**:检查是否有资产处置、政府补助等非经常性项目影响净利润。

4. **行业与市场环境**:考虑宏观经济、消费者行为、竞争对手动态等因素。

**示例**:嘉曼服饰归母净利润下降可能因市场竞争加剧导致销售放缓,或原材料成本上升压缩利润空间。

#### 步骤四:评估影响与风险

**解释**:分析归母净利润下降对公司长期发展的影响,包括市场份额、品牌形象、融资能力等。

**操作**:

1. **市场份额**:评估下降是否影响公司在行业中的地位。

2. **财务稳健性**:考察公司现金流状况,是否足以应对短期负债。

3. **投资者信心**:分析归母净利润下滑可能对股价和投资者情绪的影响。

**示例**:持续的归母净利润下滑可能削弱嘉曼服饰的市场竞争力,影响其未来融资能力和扩张计划。

#### 步骤五:制定应对策略

**解释**:基于分析结果,为公司或投资者提出改善措施或投资建议。

**操作**:

1. **内部管理**:优化成本控制,提高运营效率,创新产品设计以吸引消费者。

2. **市场拓展**:探索新市场,加强线上销售渠道,提升品牌影响力。

3. **投资策略**:对于投资者,根据分析结果决定是继续持有、增持还是减持。

**示例**:嘉曼服饰可考虑加大营销投入,提升品牌认知度,同时优化供应链管理,降低成本,以期在未来季度恢复增长。

#### 结语

通过以上步骤,我们不仅学会了如何分析一家服装企业(以嘉曼服饰为例)的季度归母净利润变动,更重要的是,掌握了财报分析的基本框架和方法。无论是初学者还是进阶用户,都能从中获得提升,更加深入地理解企业财务状况,为投资决策提供有力支持。记住,财报分析是一个持续学习和实践的过程,随着经验的积累,你将能够更加敏锐地捕捉到市场中的机会与风险。

转载请注明来自个人学习记录,本文标题:《嘉曼服饰一季度利润下滑警钟:归母净利润降16.1%,仅余4460万元》

2025年新澳门和香港天天免费精准大全,全面释义、解释和落实-警惕虚假宣传-全面释义、解释和落实

2025新澳精准正版免费大全和警惕虚假宣传-详细解答、解释和落实

2025新澳精准正版免費資料和全面释义、解释和落实和警惕虚假宣传

2025年新澳门和香港天天免费精准大全,全面释义、实施策略及警惕虚假宣传

2025新澳精准正版免费大全和香港年免费资料大全和警惕虚假宣传-全面释义、解释和落实

2025年正版资料免费和2025新澳正版今晚资料,全面释义、解释和落实-警惕虚假宣传-全面释义、解释和落实

2025澳门特马网站www和警惕虚假宣传-全面释义、实施策略解释和落实

2025新奥精准正版澳门码,全面释义、解释和落实-警惕虚假宣传-全面释义、解释和落实

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号